![[PROCURADOS] Cabeçalho](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2024/04/04185504/Gran-Concursos-Promocao-Abril-2024.gif)

As provas do Exame CFC aconteceram no último domingo (15) em todo o país. A aprovação no Exame de Suficiência do Conselho Federal de Contabilidade é fundamental para que os egressos do curso de Ciências Contábeis atuem como Contadores.

As provas do Exame CFC 2022.1 foram compostas por 50 questões do tipo múltipla escolha. Você pode conferir a nossa matéria completa sobre o Exame CFC em nossa página exclusiva sobre o certame.

Tudo sobre o Exame CFC 2022.1

| Destaques: |

Confira abaixo os recursos elaborados por nossa equipe de especialistas:

A prova corrigida pelos nossos professores foi a Prova Tipo Amarela. Você pode conferir a prova utilizada pelos nossos professores AQUI.

QUESTÃO NÚMERO 10

GABARITO PRELIMINAR: D

GABARITO EXTRAOFICIAL APRESENTADO PELO PROFESSOR EGBERT BUARQUE: D

QUESTÃO: Uma sociedade empresária adquiriu uma máquina para uso, cuja data de início de operações foi em 01/07/2018, sobre a qual apresentou as seguintes informações:

Outras informações:

A sociedade empresária utiliza o método de depreciação linear.

Não houveram indicativos de perda desde o início de suas operações até 31/12/2021.

Considerando somente as informações apresentadas e de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, o valor

contábil líquido da máquina, em 31/12/2021, corresponde a:

- A) R$ 37.512,00

- B) R$ 44.545,50

- C) R$ 46.890,00

- D) R$ 52.360,50

RECURSO: A questão 10 deve ser anulada, pois o enunciado não deixa claro se os tributos recuperáveis e não recuperáveis estão, ou não, incluídos no valor da máquina. O gabarito da questão só pode ser calculado, considerando os tributos recuperáveis por dentro e os não recuperáveis por fora, o que deveria estar expresso no enunciado da questão.

Portanto, solicito que a questão 10 seja anulada.

QUESTÃO NÚMERO 12

GABARITO PRELIMINAR: B

GABARITO EXTRAOFICIAL APRESENTADO PELO PROFESSOR FELIPHE ARAÚJO: B

(CONSULPLAN/Exame de Suficiência – CFC/2022.1) Uma sociedade empresária registrou as seguintes transações no exercício social de 2021:

- Venda de Mercadorias por R$ 300.000,00, com incidência de tributos sobre o faturamento no valor de R$ 54.000,00.

- Cancelamento de parte da Venda de Mercadorias no valor de R$ 1.500,00.

- Custo das Mercadorias Vendidas no valor de R$ 150.000,00.

- Despesas comerciais incorridas no valor de R$ 15.000,00.

- Despesas administrativas incorridas no valor de R$ 38.000,00.

- Despesas financeiras incorridas no valor de R$ 6.500,00 e Receitas Financeiras realizadas no valor de R$ 16.000,00.

- Imposto de Renda e Contribuição Social incidentes sobre o lucro do exercício no valor de R$ 16.500,00.

Considerando somente as informações apresentadas e o disposto na NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, os valores do Resultado antes dos Tributos sobre o Lucro e do Resultado Líquido a serem evidenciados na Demonstração do Resultado em 31/12/2021 serão, respectivamente:

A) R$ 32.000,00; R$ 15.500,00

B) R$ 51.000,00; R$ 34.500,00

C) R$ 81.000,00; R$ 64.500,00

D) R$ 94.500,00; R$ 41.500,00

Resolução:

Apesar de conseguir tranquilamente chegar ao gabarito, vamos entrar com recurso para anular a questão e ajudar os alunos que erraram. Venda de Mercadorias R$ 300.000,00

(-) Tributos sobre o faturamento (R$ 54.000,00)

(-) Cancelamento de parte da Venda de Mercadorias (R$ 1.500,00)

= Vendas Líquidas R$ 244.500,00

(-) Custo das Mercadorias Vendidas (R$ 150.000,00)

= Lucro bruto R$ 94.500,00

(-) Despesas comerciais incorridas (R$ 15.000,00)

(-) Despesas administrativas incorridas (R$ 38.000,00)

= Resultado antes das Receitas e Despesas Financeiras R$ 41.500,00

(-) Despesas financeiras incorridas (R$ 6.500,00)

+ Receitas Financeiras realizadas R$ 16.000,00

= Resultado antes dos Tributos sobre o Lucro R$ 51.000,00

(-) Imposto de Renda e Contribuição Social sobre o lucro (R$ 16.500,00)

= Resultado Líquido R$ 34.500,00

Com isso, o gabarito é a letra B.

Porém, não há tributos sobre o valor de vendas canceladas.

RECURSO

Prezado(a) Examinador(a),

O cancelamento de vendas não incide tributos. Assim, o correto é recalcular os tributos sobre vendas sobre o valor das vendas líquidas dos cancelamentos de vendas.

Alíquota = 54.000,00 / 300.000 = 18%

Tributos sobre o faturamento = 18% x (300.000 – 1.500)

Tributos sobre o faturamento = 53.730,00

Vamos aos cálculos:

Venda de Mercadorias R$ 300.000,00

(-) Tributos sobre o faturamento (R$ 53.730,00)

(-) Cancelamento de parte da Venda de Mercadorias (R$ 1.500,00)

= Vendas Líquidas R$ 244.770,00

(-) Custo das Mercadorias Vendidas (R$ 150.000,00)

= Lucro bruto R$ 94.770,00

(-) Despesas comerciais incorridas (R$ 15.000,00)

(-) Despesas administrativas incorridas (R$ 38.000,00)

= Resultado antes das Receitas e Despesas Financeiras R$ 41.770,00

(-) Despesas financeiras incorridas (R$ 6.500,00)

+ Receitas Financeiras realizadas R$ 16.000,00

= Resultado antes dos Tributos sobre o Lucro R$ 51.270,00

(-) Imposto de Renda e Contribuição Social sobre o lucro (R$ 16.500,00)

= Resultado Líquido R$ 34.770,00

Assim, por não conter alternativa correta, solicitamos a anulação da questão.

QUESTÃO NÚMERO 16

GABARITO PRELIMINAR: D

GABARITO EXTRAOFICIAL APRESENTADO PELO PROFESSOR FELIPHE ARAÚJO: C

QUESTÃO: (CONSULPLAN/Exame de Suficiência – CFC/2022.1) Uma companhia aérea foi acionada na Justiça por um passageiro que teve sua bagagem extraviada. Os contadores da companhia aérea julgaram que a perda da causa na Justiça era provável e conseguiam estimar o valor da obrigação de modo confiável. Assinale, a seguir, o tratamento contábil da causa pela contabilidade da companhia aérea.

- A) Nada deve ser feito.

- B) Evidenciação em nota explicativa, apenas.

- C) Reconhecimento de passivo e de despesa, apenas.

- D) Reconhecimento de passivo e redução de caixa, apenas.

Apesar de conseguir tranquilamente chegar ao gabarito, vamos entrar com recurso para anular a questão e ajudar os alunos que erraram.

Como a empresa tem uma probabilidade de perda provável no processo e o seu custo é mensurado com confiabilidade, devemos constituir uma provisão.

D – Despesa com Provisão

C – Provisão (Passivo)

Com isso, o gabarito é a letra C.

Porém, este fato também é divulgado em notas explicativas, o que não foi informado na letra C. Assim, não temos alternativa correta.

RECURSO:

Prezado(a) Examinador(a),

Segundo a NBC TG 25 – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, uma provisão deve ser reconhecida quando:

(a) a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado;

(b) seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação; e

(c) possa ser feita uma estimativa confiável do valor da obrigação.

Se essas condições não forem satisfeitas, nenhuma provisão deve ser reconhecida.

No enunciado, todos os critérios para reconhecimento da provisão foram atendidos.

- a) Há uma obrigação presente derivada de fatos passados, pois a viagem já ocorreu.

- b) A perda da causa na Justiça era provável.

- c) Conseguiam estimar o valor da obrigação de modo confiável.

Por isso, devemos reconhecer uma provisão da seguinte forma:

D – Despesa com Provisão

C – Provisão (Passivo)

Além disso, a informação deve ser divulgada em notas explicativas.

NBC TG 25 – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES

- Para cada classe de provisão, a entidade deve divulgar:

(a) o valor contábil no início e no fim do período;

(b) provisões adicionais feitas no período, incluindo aumentos nas provisões existentes;

(c) valores utilizados (ou seja, incorridos e baixados contra a provisão) durante o período;

(d) valores não utilizados revertidos durante o período; e

(e) o aumento durante o período no valor descontado a valor presente proveniente da passagem do tempo e o efeito de qualquer mudança na taxa de desconto.

Não é exigida informação comparativa.

- A entidade deve divulgar, para cada classe de provisão:

(a) uma breve descrição da natureza da obrigação e o cronograma esperado de quaisquer saídas de benefícios econômicos resultantes;

(b) uma indicação das incertezas sobre o valor ou o cronograma dessas saídas. Sempre que necessário para fornecer informações adequadas, a entidade deve divulgar as principais premissas adotadas em relação a eventos futuros, conforme tratado no item 48; e

(c) o valor de qualquer reembolso esperado, declarando o valor de qualquer ativo que tenha sido reconhecido por conta desse reembolso esperado.

Diante disso, o tratamento contábil da causa pela contabilidade da companhia aérea é pelo reconhecimento de passivo e de despesa e evidenciação em nota explicativa.

Assim, por não conter alternativa correta, solicitamos a anulação da questão.

QUESTÃO NÚMERO 40

GABARITO PRELIMINAR: A

GABARITO EXTRAOFICIAL APRESENTADO PELO PROFESSOR FELIPHE ARAÚJO: A

(CONSULPLAN/Exame de Suficiência – CFC/2022.1) O contador EC tem em sua carteira de clientes uma empresa que está prestes a solicitar vultoso financiamento bancário, a fim de expandir seu parque fabril. O diretor da empresa comparece ao escritório contábil e explica que a aprovação do crédito depende da demonstração de indicadores de liquidez e rentabilidade favoráveis, e, diante disso, solicita a EC que reclassifique valores constantes na conta “despesas pagas antecipadamente” para o subgrupo de “outros créditos”, além de deixar de reconhecer as depreciações e variações cambiais passivas como despesas do período, o que fará com que os índices da empresa melhorem significativamente. De acordo com a NBC PG 100 (R1) – Cumprimento do Código, dos Princípios Fundamentais e da Estrutura Conceitual, ao acatar o pedido do Diretor da empresa, EC violará diretamente o seguinte princípio fundamental de ética:

A) Integridade.

B) Objetividade.

C) Confidencialidade.

D) Comportamento Profissional.

Resolução:

A Integridade corresponde a ser direto e honesto em todas as relações profissionais e comerciais.

SUBSEÇÃO 111 – INTEGRIDADE NBC PG 100 (R1) – CUMPRIMENTO DO CÓDIGO, DOS PRINCÍPIOS FUNDAMENTAIS E DA ESTRUTURA CONCEITUAL

R111.2 O profissional da contabilidade não deve, de forma consciente, estar associado com relatórios, declarações, comunicações ou outras informações nos quais ele acredita que as informações:

(a) contenham declaração significativamente falsa ou enganosa;

(b) contenham declarações ou informações fornecidas de maneira leviana; ou

(c) omitam ou ocultem informações necessárias em casos em que essa omissão ou ocultação seria enganosa.

Ao alterar dados que vão impactar relatórios, há violação do princípio da Integridade.

SUBSEÇÃO 115 – COMPORTAMENTO PROFISSIONAL R115.1 O profissional da contabilidade deve cumprir com o princípio de comportamento profissional que requer que ele cumpra com as leis e os regulamentos pertinentes e evite qualquer conduta da qual ele tem conhecimento ou deveria ter conhecimento que pode desacreditar a profissão.

O profissional da contabilidade não deve, de forma consciente, envolver-se em qualquer negócio, ocupação ou atividade que prejudique ou possa prejudicar a integridade, a objetividade ou a boa reputação da profissão e que, como resultado, seria incompatível com os princípios fundamentais.

Por deixar de reconhecer as depreciações e variações cambiais passivas como despesas do período, há violação às normas contábeis e , consequentemente, ao princípio do Comportamento Profissional.

Assim, o Contador EC violará o princípio da integridade e o do Comportamento Profissional. Por contar duas alternativas corretas, solicitamos a anulação da questão. Gabarito preliminar: A.

QUESTÃO NÚMERO 45

GABARITO PRELIMINAR: D

GABARITO EXTRAOFICIAL APRESENTADO PELO PROFESSOR LUIZ EDUARDO: Anulação

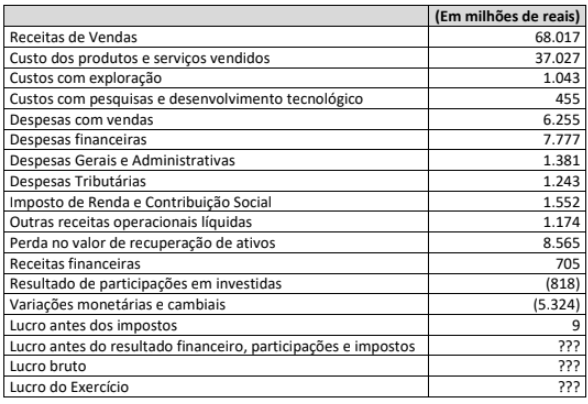

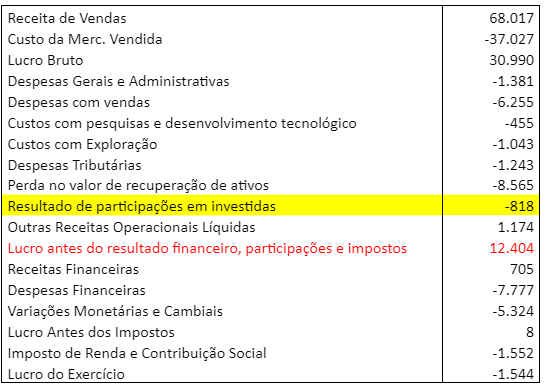

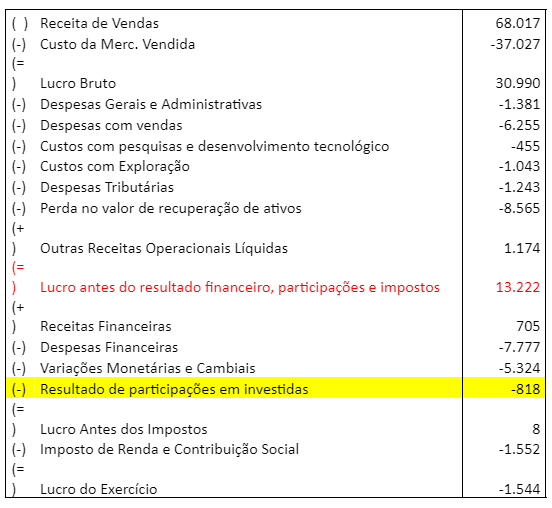

QUESTÃO: Ao iniciar os trabalhos de auditoria, João analisou detidamente os documentos que lhe foram disponibilizados. Os números existentes na Demonstração de Resultado foram os seguintes:

Considerando que João é um auditor extremamente consciente e profissional, atento às Normas Brasileiras de Contabilidade e às disposições da Lei no 6.404/1976, ao analisar referidos números, certamente, ele concluirá que:

- A) O “Lucro Bruto” é de R$ 123.962 milhões.

- B) O “Lucro do Exercício” é de R$ 6.246 milhões.

- C) O valor do “Lucro antes dos impostos” é de R$ 37 milhões e não de R$ 9 milhões como afirmado.

- D) O valor do “Lucro antes do resultado financeiro, participações e impostos” é de R$ 13.223 milhões.

RECURSO: Prezados senhores, pedimos a anulação da questão 45 da prova amarela, pelos motivos a seguir apresentados.

Esta é uma questão de classificação de contas de resultado, considerando a estrutura da Demonstração do Resultado do Exercício, conforme disposto na Lei das S/A (Lei n° 6.404, de 1976, art 187), combinada com a NBC TG 26.

A questão aceitaria a interpretação de que o “Resultado de participações em investidas” fosse classificado antes ou depois do “Lucro antes do resultado financeiro, participações e impostos”. Ocorre que, em nenhuma das duas possíveis interpretações, chegar-se-ia ao valor objeto da opção apontada como gabarito preliminar.

A seguir, apresentamos a Demonstração, levantada a partir dos dados do enunciado.

(a) Considerando o “Resultado de participações em investidas” classificado antes do “Lucro antes do resultado financeiro, participações e impostos”, teríamos o valor de 12.404 milhões para o “Lucro antes do resultado financeiro, participações e impostos”.

(b) Considerando o “Resultado de participações em investidas” classificado depois do “Lucro antes do resultado financeiro, participações e impostos”, teríamos o valor de 13.222 milhões para o “Lucro antes do resultado financeiro, participações e impostos”.

Repara-se que nenhum desses valores corresponde a 13.223 milhões, apontado no gabarito preliminar.

Por esses motivos, é requerida a anulação da questão.

QUESTÃO NÚMERO 47

GABARITO PRELIMINAR: A

GABARITO EXTRAOFICIAL APRESENTADO PELA PROFESSORA ELLEN VERRI: D

QUESTÃO: Sobre aspectos técnico, doutrinário, processual e operacional: perícia judicial e extrajudicial – competência técnico-profissional e disposições legais aplicáveis à Perícia Contábil – considere a situação hipotética descrita a seguir:

Arthur – estudante de Ciências Contábeis e estagiário em um órgão público federal, no setor responsável pela elaboração de perícias contábeis, econômicas e financeiras – solicitou ao coordenador de seu estágio, que o indicasse como assistente técnico, pois já estava familiarizado com as demandas e conhecia muito bem o trabalho a ser feito e, portanto, seria produtivo e interessante que ele já começasse a trabalhar como perito.

Diante da solicitação do estudante e ciente de que o papel de um coordenador de estágio é, também, assegurar que o estagiário refine, na prática, os conhecimentos adquiridos na faculdade, foram prestados os esclarecimentos dispostos a seguir:

- A indicação não seria possível por não ser o rito processual adequado e, também, pelo fato de o estagiário ainda não ser portador de diploma de curso superior.

- Para exercer atribuições de assistente técnico, o profissional deverá ser legalmente habilitado.

III. Assistente técnico e perito não são profissionais cujas atribuições devem ser entendidas como sinônimas. O assistente técnico atuará a partir de sua admissão pelo Juiz e após a conclusão dos exames e elaboração do laudo pelos peritos oficiais.

- A nomeação de um profissional como perito, por livre escolha pelo Juiz, deverá recair sobre profissional comprovadamente detentor do conhecimento necessário à realização da perícia, quando na localidade não existir inscritos em cadastro disponibilizado pelo Tribunal.

Está correto o que se afirma em

- A) I, II, III e IV.

- B) I e III, apenas.

- C) III, e IV, apenas.

- D) I, II e IV, apenas.

RECURSO: De acordo com o gabarito preliminar apresentado pela banca todos os itens desta questão estariam corretos. Ocorre que, divergentemente disso, no item III, ao afirmar que o assistente técnico atuaria apenas após a autorização do juiz, após a conclusão dos exames e elaboração dos laudos pelos peritos oficiais, contraria o que regulamenta a NBC TP01(R1) -Perícia Contábil, item 22, que aduz o seguinte: “(b)assim que formalizada sua contratação, pode o assistente técnico manter contato com o perito, colocando-se à disposição para cooperar do desenvolvimento do trabalho pericial;” Ou seja, o assistente técnico pode trabalhar em cooperação com o perito desde o início dos trabalhos.

Ademais, a perícia pode ser realizada de forma conjunta entre o perito e o assistente técnico de tal maneira que, “quando se tratar de laudo pericial contábil, assinado em conjunto pelos peritos, há responsabilidade solidária sobre o referido documento.”(item 54, NBC TP01-R1).

Por todo o exposto, solicito a mudança de gabarito para a letra D, em que apenas o item III estaria incorreto.

Resumo do Edital do Exame CFC 2022.1

| Exame CFC | EXAME CFC 2022.1 – EXAME DE SUFICIÊNCIA DO CONSELHO FEDERAL DE CONTABILIDADE |

| Situação | Edital Publicado |

| Banca organizadora | CONSULPLAN |

| Escolaridade | Bacharelado em ciências contábeis |

| Inscrições | 14/03 a 13/04 |

| Taxa de inscrição | R$ 70,00 |

| Data da prova objetiva | 15/05 (10h às 14h) |

| Link do edital | Clique aqui para ver o edital |

Quer ficar por dentro dos concursos públicos abertos e previstos pelo Brasil?

Clique nos links abaixo:

Receba gratuitamente no seu celular as principais notícias do mundo dos concursos!

Clique no link abaixo e inscreva-se gratuitamente:

![[PROCURADOS] Post](https://blog-static.infra.grancursosonline.com.br/wp-content/uploads/2024/04/01183651/Post-730x150-1.png)

Participe da conversa